資産運用に興味はあるけど、仕事や家事に追われて調べる時間がない。そんな忙しい方の“はじめての投資”にもぴったりなのが、プロにおまかせできるロボアドバイザーです。

ほったらかしで資産運用OKなロボアドバイザーの中でも、「ウェルスナビ」と「THEO+docomo(テオプラスドコモ)」は代表的なサービス。最終的にこの2つで迷っている方も多いのではないでしょうか。

本記事では、初心者にもわかりやすい比較表つきで、ウェルスナビとTHEO+docomoの手数料・NISA対応・ポイント還元などをやさしく比較します。

5秒で判断できる結論つきなので、忙しいあなたでも迷わず選べますよ!

【時間がない人向け】結論だけ知りたい人はこちら

ざっくり言うと、「NISA口座を開設して運用したい」ならウェルスナビ、「ドコモユーザーでdポイントも貯めたい」ならTHEO+docomoがおすすめです。

| ウェルスナビがおすすめな人 | THEO+docomoがおすすめな人 |

| ・これからNISA口座を開設して運用したい人 ・ロボアドの運用実績や知名度を重視したい人 | ・ドコモケータイを使っている人 ・毎月の運用でdポイントを貯めたい人 |

THEO+docomoもNISAに対応していますが、提携金融機関の口座を通じた運用になるため、「これからNISA口座も一緒に始めたい」という方には、ウェルスナビのほうが手続きがスムーズです。

ウェルスナビとTHEO+docomoのポイント還元率

ウェルスナビとTHEO+docomoは、どちらも資産運用をおこないながらポイントを貯められる仕組みがあります。

THEO+docomoでは、毎月末時点の資産評価額に応じてdポイントが自動的に付与され、実質的に1%相当のポイント還元が期待できます。ウェルスナビでは、提携金融機関を経由した利用でマイルやポイントを獲得でき、サービスごとに還元率や貯まるポイントが異なります。

いずれのサービスを選んでも、資産形成とポイ活の両方を効率よく進めることが可能です!

ウェルスナビは提携サービスの利用でポイントが貯まる

ウェルスナビでは、三菱UFJ銀行や横浜銀行をはじめとした複数の金融機関と提携したサービスを提供しています。提携サービスでウェルスナビ口座開設や運用をおこなうと、マイルやポイントが貯まり、資産運用と同時にポイ活をおこなうことができます。

代表的な提携サービスと還元内容は次のとおりです。

| 提携サービス | 貯まるポイント | 還元率 |

| WealthNavi for JAL | JALマイル | 資産評価額1万円につき毎月0.5マイル |

| WealthNavi for ANA | ANAマイル | 平均資産評価額100万円に対して年間200マイル |

| WealthNavi for TOKYU POINT | TOKYU POINT | 資産評価額1万円につき毎月1ポイント |

| WealthNavi for AEONCARD | WAON POINT | イオンカードのクレカ積立額200円につき1WAON POINT |

マイルやポイントは提携サービスを経由した場合にのみ付与されますので、ポイントも貯めたい方は提携サービスを選ぶようにしましょう。

投資でdポイントが貯まる

THEO+docomoでは、月末時点で運用資産額1万円につき1〜1.5ポイントのdポイントが付与される特典があります。通常、運用金額の1.0%のdポイントが付与されますが、ドコモ回線を利用中の方は1.5%還元でポイントが貯まります。

dポイントは、dポイント加盟店やd払いで利用できるだけではなく、THEO+docomoの口座に1ポイント=1円としてポイント入金することも可能です。

普段のお買い物で貯まったdポイントを入金することもできますので、dカードやd払いを利用している方のポイント投資にもおすすめできます。

ウェルスナビとTHEO+docomoの違いをやさしく比較

まず、ウェルスナビとTHEO+docomoの違いをざっくりで比較していきましょう。

| ウェルスナビ | THEO+docomo | |

| 口座保有者数 | 約4万人 | 約13万人 |

| 投資対象 | 海外ETF | 海外ETF |

| 投資対象銘柄数 | 約12,000銘柄 | 約11,000銘柄 |

| NISA対応 | あり | あり |

| 運用実績 | 最大110.4%(※1)(※3) | 最大32.2%(※2)(※3) |

| 手数料 | 年率1.1%(税込) | 年率1.1%(税込) |

| 最低投資金額 | 1万円 | 1万円 |

※1 参考:ウェルスナビ 運用パフォーマンス

※2 参考:THEO+docomo 運用実績

※3 参考:THEO 8th Anniversary 数字でみるロボアドバイザーTHEO

どちらも「ロボアドバイザー」と呼ばれるおまかせ運用型の資産形成サービスですが、細かな点に違いがあるのが分かりますね。

ここからは、手数料やNISA対応など、それぞれの違いをやさしく解説していきましょう。

対応NISAの違い

THEO+docomoが2024年12月18日よりNISA対応を開始したことで、現在ではウェルスナビとTHEO+docomoどちらもNISAでの資産運用に対応しています。

ただし、NISA口座の開設から進めたい場合には、ウェルスナビの方がスムーズです。

ウェルスナビでは、NISA制度に対応した「おまかせNISA」が提供されています。運用益が非課税になるNISAのメリットを活かしつつ、ロボアドバイザーに資産運用を任せられるため、「節税+自動運用」を両立できます。

NISA口座の新規開設もウェルスナビ内で完結できるため、これからNISAを始める初心者にもシンプルで申込みやすいですね。

対して、THEO+docomoでは、すでに開設済みのNISA口座で「THEO投信」を購入し、THEOと連携する形でNISA運用が可能です。NISA調整機能により、全体の資産バランスを自動で調整してもらえます。

ただし、THEO単体でNISA口座を新たに開設することはできないため「これからNISAを始めたい方」にとっては、手続きの手間がやや多く感じられるかもしれません。

2024年からはNISA制度が刷新され、投資枠の拡大や長期利用の柔軟性がアップデートされました。新NISAを機にNISA運用を検討する人も増えているため、どちらのサービスが自分に合っているかを見極めることが大切です。

手数料0円でNISAを始められるネット証券 3 社を比較しました。

| サービス | NISA手数料 | 取扱商品 | おすすめタイプ | 公式サイト |

|---|---|---|---|---|

| 松井証券 | 売買手数料0円 | 日本株・米国株・投資信託 | 低コストで幅広く投資したい | 公式サイトへ |

| 三菱UFJ eスマート証券 | 取引手数料0円 | 国内株・米国株・投信・プチ株® | 少額からコツコツ積立したい | 公式サイトへ |

| ひふみ投信 | 購入手数料0円 | 成長株アクティブファンド | “攻めつつ守る”運用を重視 | 公式サイトへ |

最低投資額の違い

※画像:PRタイムス

ウェルスナビもTHEO+docomoも、最低投資金額はどちらも1万円からスタート可能です。

ウェルスナビでも、2023年2月27日より最低投資額が10万円から1万円に引き下げられたことで、より手軽に始められるようになりました。主要な提携金融機関でも順次1万円から利用できるようになっています(※一部サービスを除く)。

「少額から投資を始めたい」「まずは試してみたい」といった初心者には、どちらのサービスも利用しやすい設計です。ウェルスナビもTHEO+docomoも、入金した金額に応じて自動で分散投資される仕組みなので、1万円からでもしっかり分散効果のある資産運用が行えるのも嬉しいですね。

手数料の違い

ウェルスナビとTHEO+docomoの基本手数料は、どちらも預かり資産額に対して年率1.1%(税込)ですが、それぞれのサービスで割引制度が異なります。

ウェルスナビでは、「長期割」と呼ばれる手数料の割引制度があり、一定額以上を預け入れると、6ヶ月ごとに手数料が段階的に割引されます。

- 50万円以上:6ヶ月ごとに0.01%ずつ割引

- 200万円以上:6ヶ月ごとに0.02%ずつ割引

→ 最大で年率0.99%まで割引可能

対して、THEO+docomoでは、前月末の預かり資産残高に対して最大30%手数料が割引されます(最大0.770%まで割引)。

割引制度をまとめると次のようになります。

- ウェルスナビ:誰でも段階的に手数料が割引されていく長期割

- THEO+docomo:預かり資産額に対する割引

割引率で比較すると、最大で年率0.770%まで割引できるTHEO+docomoの方が優秀といえるでしょう。

ウェルスナビのメリット

※画像:ウェルスナビ 公式サイト

ウェルスナビは、ウェルスナビ株式会社が提供している、ロボアドバイザー型の投資サービスです。

ウェルスナビでは、AIによりおまかせで運用されます。ユーザーはウェルスナビの口座を開設し、口座に資金を入金するだけで全自動で資産運用することができます。

ロボアドバイザー型の投資サービスの中で「預かり資産・運用者数No1(※1)」を誇るサービスとなっているため、より信頼度の高いサービスを選びたい方にもおすすめできます。

また、非課税特例を受けられるNISA口座にも対応していますので、NISAでの資産運用をお考えの方にも最適です。

※1 一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2024年3月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2024年6月時点)

運用実績が優秀

ウェルスナビの最大のメリットが、優秀な運用実績があるため、高い利回りを期待することができる点です。

日本経済新聞では、ウェルスナビとTHEO、さらに、楽天証券の「楽ラップ」とマネックス・アセットマネジメントが提供する「ON COMPASS」の4つのロボアドバイザーの過去5年間の運用成績を比較した表が公開されています。

4つのサービスで、同様に中程度のリスクで運用をおこなった場合の想定されるリターンは次のとおりです。

| ウェルスナビ | 49.8% |

| THEO | 30.6% |

| 楽ラップ | 19.9% |

| ON COMPASS | 25.6% |

※3 参考:ロボアドで積み立て、主要4社の運用成績を比較

ウェルスナビの運用実績が最も有利という実績があり、資産を運用して増やしたいと考える方には非常に魅力のあるサービスであるといえるでしょう。

おまかせNISAで新NISA枠を自動で活用できる

ウェルスナビでは、非課税制度がお得なNISAをおまかせで運用できる「おまかせNISA」を利用することができます。

NISAでは、運用益に対する税金が非課税になりますので、ウェルスナビのおまかせ運用で効率的に資産を増やしてもらうことが可能です。

THEO+docomoでもNISA対応がスタートしましたが、THEOのNISA調整機能では他の金融機関でNISA口座を開設する必要があるため、これから新規でNISA口座を開設したい人の場合はウェルスナビで口座を新規開設するのが手軽です。

2024年1月から新NISAが始まり、さらにNISAが有利になっていますので、おまかせで手軽にNISAを始めてみるのも良いでしょう。

THEO+docomoのメリット

※画像:THEO+docomo公式サイト

THEO+docomoは、株式会社お金のデザインとドコモの協業により提供されるロボアドバイザー型の投資サービスです。

ウェルスナビと同様、口座に資金を入金するだけであとはおまかせで資産運用を行なってくれますので、投資に関する知識が無い方でも手軽に資産運用を始めることができます。

また、NTTドコモと提携するサービスであることから、次のような特長があります。

- 資産運用でdポイントが貯まる

- dカードでのおつり積立が可能

- ドコモ口座との連携でワンクリック入金

ドコモユーザーの方やdカードをお持ちの方などに、特にメリットの多いサービスとなっています。

また、THEO+docomoではこれまでNISAに未対応となっていましたが、2024年12月18日から段階的にNISA対応が開始されています。

dカードのおつり積立で無理なく資産運用できる

dカードをお持ちの方は「おつり積立」を設定すれば、無理なく資産運用を続けることができます。おつり積立では、基準となる金額を設定し、お買い物時の基準額に対する「おつり」が自動的に積み立てられます。

たとえば、基準額を500円に設定した場合、350円のお買い物をすれば基準額との差額の150円がおつりとしてTHEO+docomoに積み立てられます。貯金箱におつり貯金をする感覚で積み立てられますので、気軽に資産運用を始められますね!

THEOグリーンでのESG投資が可能

※画像:THEO 公式サイト

THEO+docomoでは、ポートフォリオの一部をESG関連ETFに変更して運用する「THEOグリーン」で、地球環境に配慮した企業に投資をすることができます。

ESG投資とは、

- E(環境:Environment)

- S(社会:Social)

- G(企業統治:Governance)

への取り組みを評価軸として企業を選ぶ投資手法です。単に資産を増やすための資産運用としてだけではなく、子どもや孫の世代につながる運動に投資ができるのは社会貢献の1つと言ってもよいでしょう。

結局どっちがいい?選び方のポイントまとめ

| ウェルスナビが向いている方 | THEO+docomoが向いている人 |

| ・NISA口座を新しく開設して、自動運用したい人・預け入れ資産が大きく、長期的に運用を考えている人・実績や利用者数の多さなど、信頼性の高さを重視したい人 | ・ドコモユーザーの人・dカード GOLDをお持ちの人・ポイント還元を活用して無理なく続けたい人 |

ウェルスナビは、NISA対応の「おまかせNISA」や長期割による手数料の優遇が魅力です。「資産運用を本格的に始めたい」という方には、バランスのとれた選択肢といえるでしょう。

対して、THEO+docomoは、最低1万円から始められる気軽さと、dポイントが貯まるお得感が特徴。2024年からNISA対応も始まり、今では機能面でもウェルスナビと肩を並べる存在になっています。

どちらも「投資一任型」のおまかせ運用サービス

ウェルスナビとTHEO+docomoは、いずれもAIの技術を活用したロボアドバイザーサービスです。ロボアドバイザーサービスには大きく分けて次の2種類があります。

- 投資一任型

- アドバイス型

アドバイス型は、その名の通りAIが分析した結果から、最適なポートフォリオなどの提案を投資家にアドバイスするサービスです。対して、投資一任型のロボアドバイザーサービスでは、投資を行う銘柄の選定や売買のタイミングなどがすべておまかせで行われます。

ウェルスナビとTHEO+docomoは、いずれも投資一任型のサービスのため、口座に資金を入金しておけばあとはおまかせで資産運用が行われます。

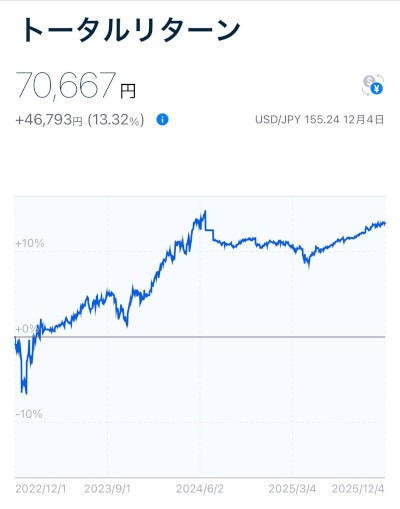

筆者自身はTHEO+docomoを利用中

筆者は運用先として主に楽天証券を利用していますが、少額の運用先としてTHEO+docomoを使っています。

定期的な積立ではなく、細かな収入があった際の一部を入金し、年に1回程度出金しています。そのため、金額とリターンは大したことありませんが、現在のトータルリターンは10.65%とまずまずの成績です。

THEO+docomoを選んだのは、それまで少額の運用先としてLINE証券を利用していたのですが、ロボアドバイザーでの自動運用を使ってみたいと思い、ウェルスナビと比較して選びました。当時はウェルスナビの最低投資金額が10万円からでしたので、決め手になったのは最低投資金額です。

THEO+docomoでは、月末時点での運用資産額に応じてdポイントが付与されます。ですので、基本的には入金しっぱなしで放置をしている筆者のdポイント口座にも若干ですがポイントが貯まり続けています。

ポイントはTHEO+docomoの口座に入金できますので、有効期限が切れるまでに入金するようにしています。

筆者の口座は2024年12月から1年間放置していたのですが、約1万円ほど増えており好調です。とりあえずはこのまま寝かせておこうと思っています。

選択の基準はより詳細な運用実績などに!ドコモユーザーならTHEO+docomoも優秀

THEO+docomoがNISA対応を開始したことにより、ウェルスナビとTHEO+docomoとの選択の基準はより詳細な運用実績などを比較する必要があります。

単純に公開された運用実績を比較するとウェルスナビの方が数字は出ています。

ただし、ドコモユーザーならポイントや手数料割引で恩恵を受けられるTHEO+docomoも優秀です。

いずれの投資サービスも、最終的には投資家の判断が収益に影響します。メリット・デメリットを比較して、自分に合った投資サービスを選択しましょう。